6 Bước Xây Dựng Kế Hoạch Tài Chính Cá Nhân Vững Mạnh

16/01/2025Quản lý tài chính cá nhân là một kỹ năng thiết yếu để đạt được sự ổn định và tự do tài chính trong cuộc sống. Tuy nhiên, rất nhiều người gặp khó khăn trong việc lập kế hoạch tài chính vì thiếu kiến thức hoặc không biết bắt đầu từ đâu. Một kế hoạch tài chính vững mạnh không chỉ giúp bạn kiểm soát chi tiêu mà còn tạo ra cơ hội để đầu tư và phát triển tài sản trong dài hạn. Bài viết này sẽ hướng dẫn bạn cách xây dựng một kế hoạch tài chính cá nhân chi tiết, từ việc đánh giá tình hình tài chính hiện tại, đến việc xác định các mục tiêu tài chính, lập ngân sách chi tiêu và đầu tư hiệu quả.

1. Đánh Giá Tình Hình Tài Chính Hiện Tại

Trước khi bắt đầu lập kế hoạch tài chính, bạn cần phải hiểu rõ tình hình tài chính hiện tại của mình. Điều này bao gồm việc xác định các yếu tố sau:

- Thu nhập hàng tháng: Tổng thu nhập bạn nhận được từ công việc, đầu tư, hoặc nguồn thu nhập khác.

- Chi phí hàng tháng: Các khoản chi tiêu cố định (tiền thuê nhà, hóa đơn điện nước, chi phí học hành,...) và chi phí linh hoạt (ăn uống, giải trí, mua sắm,...).

- Tài sản và nợ nần: Các tài sản bạn sở hữu (nhà cửa, ô tô, tài khoản tiết kiệm, đầu tư) và các khoản nợ (vay mua nhà, vay tiêu dùng, nợ thẻ tín dụng,...).

Khi bạn có cái nhìn tổng quan về tình hình tài chính của mình, bạn sẽ dễ dàng xác định được những yếu tố cần cải thiện và xây dựng mục tiêu tài chính hợp lý.

2. Đặt Mục Tiêu Tài Chính Cụ Thể

Một kế hoạch tài chính cá nhân không thể thiếu các mục tiêu rõ ràng. Mục tiêu tài chính sẽ giúp bạn xác định con đường và phương hướng cho kế hoạch của mình. Những mục tiêu này cần phải Cụ thể, Đo lường được, Có thể đạt được, Thực tế và Có thời hạn (SMART).

Các mục tiêu tài chính phổ biến bao gồm:

- Tiết kiệm khẩn cấp: Dự trữ một khoản tiền đủ để sống trong 3-6 tháng nếu có sự cố xảy ra.

- Tiết kiệm hưu trí: Đặt mục tiêu tiết kiệm cho quỹ hưu trí để có cuộc sống an nhàn khi về già.

- Đầu tư cho các dự án lớn: Ví dụ như mua nhà, xe hơi, hoặc học phí cho con cái.

Bằng cách xác định rõ ràng các mục tiêu, bạn sẽ có động lực và phương hướng rõ ràng để hành động.

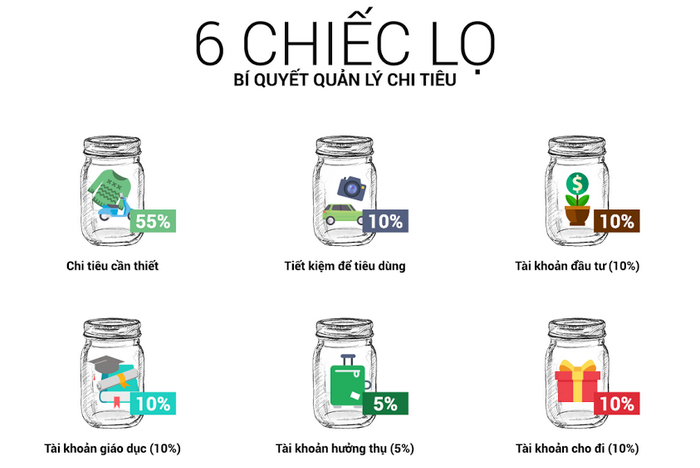

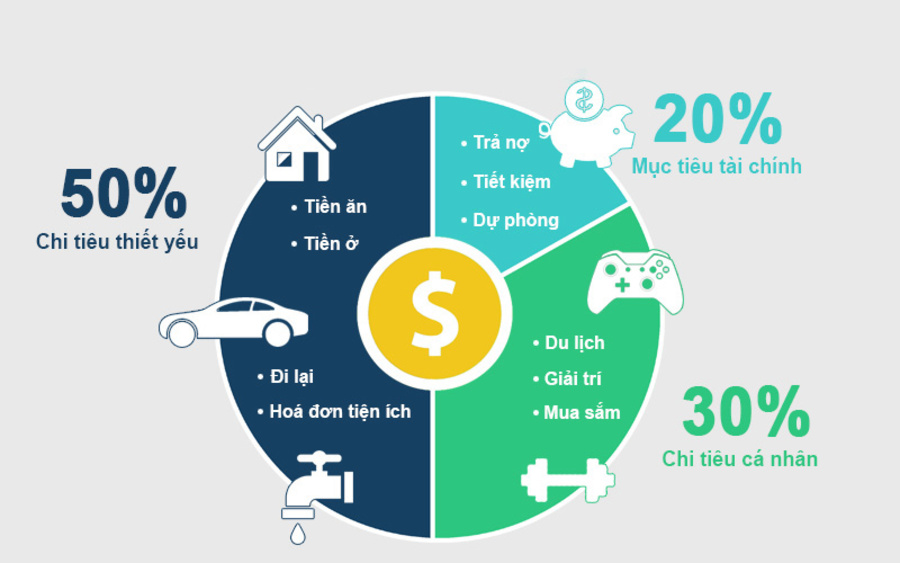

3. Lập Ngân Sách Chi Tiêu

Ngân sách là công cụ quan trọng giúp bạn quản lý chi tiêu và tiết kiệm. Việc lập ngân sách chi tiêu giúp bạn kiểm soát tài chính hàng tháng và hạn chế tình trạng tiêu xài quá mức. Một số phương pháp lập ngân sách hiệu quả bao gồm:

- Phương pháp 50/30/20: Dành 50% thu nhập cho nhu cầu thiết yếu (nhà ở, thực phẩm), 30% cho các sở thích cá nhân và 20% còn lại để tiết kiệm và đầu tư.

- Phương pháp Envelope System: Sử dụng các phong bì để phân chia tiền cho các mục tiêu chi tiêu cụ thể, như tiền ăn uống, giải trí, hoặc chi phí di chuyển.

Việc lập ngân sách giúp bạn duy trì kỷ luật tài chính, hạn chế việc chi tiêu bừa bãi và đảm bảo rằng bạn luôn có tiền cho các mục tiêu tài chính dài hạn.

4. Xây Dựng Quỹ Khẩn Cấp

Quỹ khẩn cấp là một khoản tiền dự phòng mà bạn nên có sẵn trong trường hợp gặp khó khăn tài chính bất ngờ (mất việc, bệnh tật, tai nạn...). Khoản tiền này nên đủ để trang trải chi phí sinh hoạt trong ít nhất 3-6 tháng.

Để xây dựng quỹ khẩn cấp, bạn có thể bắt đầu bằng việc dành một phần nhỏ trong thu nhập hàng tháng (5-10%) vào quỹ này cho đến khi đạt được mức mong muốn.

5. Đầu Tư Dài Hạn

Một kế hoạch tài chính cá nhân không thể thiếu việc đầu tư để gia tăng tài sản. Đầu tư không chỉ giúp bạn bảo vệ tài sản trước lạm phát mà còn tạo ra nguồn thu nhập thụ động. Dưới đây là một số lựa chọn đầu tư phổ biến:

- Cổ phiếu: Đầu tư vào các công ty có tiềm năng tăng trưởng cao. Cổ phiếu có thể mang lại lợi nhuận lớn nhưng đi kèm với mức độ rủi ro cao.

- Trái phiếu: Là sự lựa chọn an toàn hơn so với cổ phiếu. Trái phiếu mang lại lợi tức ổn định nhưng ít rủi ro hơn.

- Quỹ đầu tư: Đây là cách để đa dạng hóa danh mục đầu tư mà không cần phải bỏ quá nhiều thời gian nghiên cứu.

- Bất động sản: Đầu tư vào nhà đất có thể tạo ra lợi nhuận cao, tuy nhiên cần có số vốn lớn và kiến thức về thị trường.

Hãy bắt đầu đầu tư ngay khi bạn có quỹ khẩn cấp và đủ tiền tiết kiệm để tạo ra thu nhập thụ động trong tương lai.

6. Theo Dõi và Điều Chỉnh Kế Hoạch

Kế hoạch tài chính không phải là một tài liệu cố định. Bạn cần phải theo dõi thường xuyên và điều chỉnh kế hoạch của mình để phản ánh những thay đổi trong cuộc sống và tình hình tài chính.

Các yếu tố có thể ảnh hưởng đến kế hoạch của bạn bao gồm:

- Thay đổi thu nhập: Nếu bạn được tăng lương hoặc có thêm nguồn thu nhập, bạn có thể điều chỉnh mức tiết kiệm hoặc đầu tư.

- Chi phí tăng hoặc giảm: Nếu bạn thay đổi nơi sống, có con cái hoặc thay đổi chi tiêu, bạn cần điều chỉnh ngân sách.

- Mục tiêu tài chính thay đổi: Đôi khi mục tiêu của bạn cũng có thể thay đổi. Bạn có thể muốn mua nhà sớm hơn hoặc tiết kiệm cho một kỳ nghỉ lớn.

Xây dựng một kế hoạch tài chính cá nhân vững mạnh là quá trình đòi hỏi sự kiên trì, kỷ luật và sự linh hoạt. Khi bạn có một kế hoạch rõ ràng, bạn sẽ không chỉ có thể quản lý tốt tài chính hiện tại mà còn tạo ra nền tảng vững chắc cho tương lai. Việc đánh giá thường xuyên và điều chỉnh kế hoạch theo những thay đổi trong cuộc sống sẽ giúp bạn duy trì sự ổn định tài chính và đạt được các mục tiêu dài hạn. Hãy nhớ rằng, bước đầu tiên để đạt được sự tự do tài chính là hiểu rõ tình hình tài chính của mình và hành động ngay từ bây giờ.

Đăng ký ngay để biết thêm nhiều kiến thức về quản lý tài chính và đầu tư: https://litado.com/

bài viết

LIÊN HỆ VỚI CHÚNG TÔI

LIÊN KẾT

KẾT NỐI VỚI CHÚNG TÔI

Loading ...

Loading ...